Renda Fixa: Entenda o funcionamento por trás deste importante mercado de dúvida

-- PUBLICIDADE --

Toda aplicação em renda fixa é um empréstimo. Num primeiro momento essa afirmação pode parecer confusa, mas em uma leitura mais técnica sobre as aplicações de renda fixa, chegamos facilmente a esta conclusão.

Vamos partir do seguinte contexto. Uma aplicação financeira só existe se o emissor desta estiver com interesse em arrecadar capital. Essa captação pode ter como objetivo financiar um projeto, refinanciar uma dívida ou até mesmo promover lastro para operar com outras instituições financeiras.

-- PUBLICIDADE --

Podemos concluir então que quando um investidor direciona o seu capital para uma instituição financeira, ele está na verdade, emprestando o seu capital a um tomador (nesse caso, a própria instituição) que irá devolvê-lo, acrescido dos juros da operação.

O montante pago nesse juro irá variar de acordo com o risco e prazo da operação principalmente e num segundo momento, de acordo com o capital total aplicado, ou seja, quanto mais dinheiro ou quanto mais tempo ou quanto mais arriscado for um emissor de uma aplicação (leia-se emissor da dívida), mais o investidor deverá exigir de remuneração sob o seu capital para compensar o risco envolvido no empréstimo.

Tesouro Direto

Para entendermos melhor este conceito, vamos pensar no Tesouro Nacional como exemplo. O Tesouro é uma instituição que precisa fomentar investimentos, crescimento, refinanciamentos, etc, portanto, sempre que precisa de recursos, emite através do Tesouro Direto, Títulos Públicos para os investidores em geral e com isso capta os recursos que viabilizarão os seus objetivos.

CDB

Na esfera bancária não é diferente. Quando um Banco precisa de capital para emprestar ou promover as suas funções básicas, um dos mecanismos de alavancagem financeira são os CDBs. Os Certificados de Depósito Bancário também são títulos de dívida contra o emissor, ou seja, um título que permite ao seu detentor, receber o capital investido (emprestado) acrescido dos juros da operação.

Poupança

Citando ainda mais um exemplo comum ao nosso dia-a-dia, podemos citar a Caderneta de Poupança, aplicação que possui como objetivo principal, o fomento de sistema financeiro de habitação e de crédito agrícola. Cada real aplicado na Poupança, será direcionado para uma dessas fontes, portanto, quando um investidor aplica seu capital na Caderneta, ele está na verdade emprestando o seu dinheiro ao governo em troca de uma remuneração especificada no momento da operação.

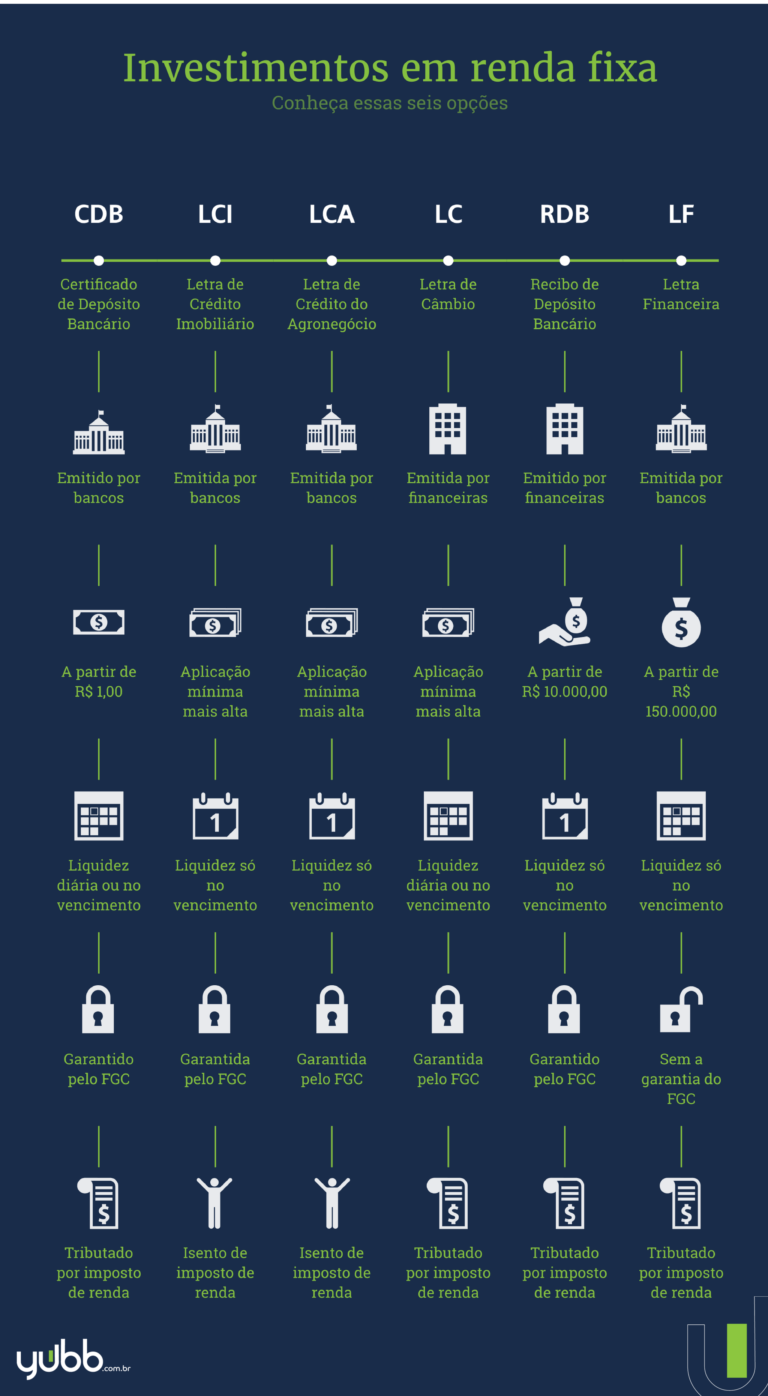

Podemos listar outros inúmeros exemplos, como as debêntures, as LCIs, os CRIs, as LCAs, todas, aplicações em renda fixa disponibilizadas para o investidor brasileiro.

Quando aplicamos o nosso capital em um ativo financeiro, nos tornamos credores deste emissor, que por contrato, assume o compromisso de pagar a sua dívida acrescida dos juros acertados no momento da contratação. Funciona de forma semelhante a quando pegamos dinheiro emprestado num banco.

Como comparar as modalidades de renda fixa

Cada operação terá um prazo de vencimento e de carência diferentes e estes prazos irão interferir diretamente na remuneração e na atratividade do produto. Quando pensamos em colocar nosso dinheiro em uma aplicação de renda fixa, precisamos:

- Inicialmente fazer uma leitura do prazo da operação (este prazo precisa ser condizente ao nosso objetivo de investimento)

- Em seguida avaliamos o risco do emissor não pagar a sua dívida (quanto maior for esse risco, maior será a nossa exigência de taxa nos juros pagos para compensá-lo)

- Por fim, devemos fazer uma avaliação de liquidez, ou seja, após o prazo de carência desse empréstimo/aplicação, caso queiramos ter o nosso capital de volta, qual o risco do emissor não conseguir encerrar a operação ou de não conseguirmos no mercado uma outra contraparte para comprar o nosso título?

Todas essas avaliações são a princípio muito técnicas ou difíceis de executar, afinal é muito mais fácil não compreender esse detalhamento, colocar o nosso dinheiro em alguma instituição e esperar que algum milagre aconteça correto?

Errado.

É por conta deste comportamento que a Caderneta de Poupança ainda é no Brasil a aplicação preferida dos investidores, que ainda existem CDBs que pagam 90% do CDI e o investidor fica satisfeito, que existem fundos de renda fixa cobrando 5% de taxas de administração, em resumo, é por conta deste distanciamento do investidor para com o mercado que existem ainda instituições não só se aproveitando da falta de informação mais muitas vezes fomentando essa ignorância em suas abordagens comerciais.

É claro que o sistema financeiro não possui o menor interesse em posicionar adequadamente o contexto da relação investidor x emissor. Dessa forma, preserva uma posição de quem presta um favor ao remunerar o capital do investidor, quando na verdade sem este imprescindível capital o sistema entraria em colapso rapidamente.

Na próxima vez que for abordado por algum emissor “pedindo o seu dinheiro”, seja para um CDB ou para a Poupança, faça essas reflexões, converse com um especialista e veja o nível de remuneração que deve exigir por seu capital para não sair lesado ou mal remunerado desta operação financeira contratada.

-- PUBLICIDADE --